>

>

Stworzenie zespołu ds. ustalania cen opartego na danych: model B2B

Stworzenie zespołu ds. ustalania cen opartego na danych: model B2B

Hugues Lafitte

Dyrektor generalny i założyciel

19 lutego 2026 r.

Najważniejsze wnioski: stworzenie skutecznego zespołu ds. cen wymaga przyjęcia modelu hybrydowego, łączącego centralną strategię z lokalną elastycznością. Przejście to zastępuje intuicję decyzjami opartymi na danych, koordynowanymi przez ekspertów i ścisłe zasady zarządzania. Takie proaktywne zarządzanie bezpośrednio przekłada się na wyniki finansowe, umożliwiając osiągnięcie wzrostu rentowności o 100–500 punktów bazowych.

Czy Twoje marże cicho się zmniejszają, bo Twoje decyzje dotyczące cen wciąż opierają się na niepewnych przeczuciach, a nie na sprawdzonych faktach? W bezlitosnym środowisku B2B brak rygorystycznego zarządzania naraża Twoją firmę na możliwe do uniknięcia straty finansowe i osłabia Twoją pozycję konkurencyjną. Aby odwrócić tę tendencję i zapewnić trwałą rentowność, konieczne jest stworzenie zespołu ds. cen opartego na danych, który będzie w stanie przekształcić surowe dane w skuteczną strategię. Przedstawiamy tutaj dokładną metodę definiowania ról ekspertów, wyboru odpowiednich narzędzi i wdrażania niezbędnych procesów, które pozwolą Twojej organizacji przejść od reaktywnego zarządzania do niekwestionowanej doskonałości operacyjnej.

- Strukturyzacja zespołu ds. ustalania cen w oparciu o dane: etapy i dobre praktyki (B2B)

- Dlaczego zespół zajmujący się ustalaniem cen w oparciu o dane zmienia sytuację?

- Wybór odpowiedniego modelu organizacji

- Kluczowe role skutecznego zespołu ds. ustalania cen

- Zarządzanie i RACI: kto o czym decyduje?

- Procesy wymagające standaryzacji (tempo i rytuały)

- Niezbędne wskaźniki KPI do zarządzania cenami

- Dane i narzędzia: przejście od programu Excel do industrializacji

- 90-dniowy plan wdrożenia

- Częste błędy (i jak ich unikać)

Strukturyzacja zespołu ds. ustalania cen w oparciu o dane: etapy i dobre praktyki (B2B)

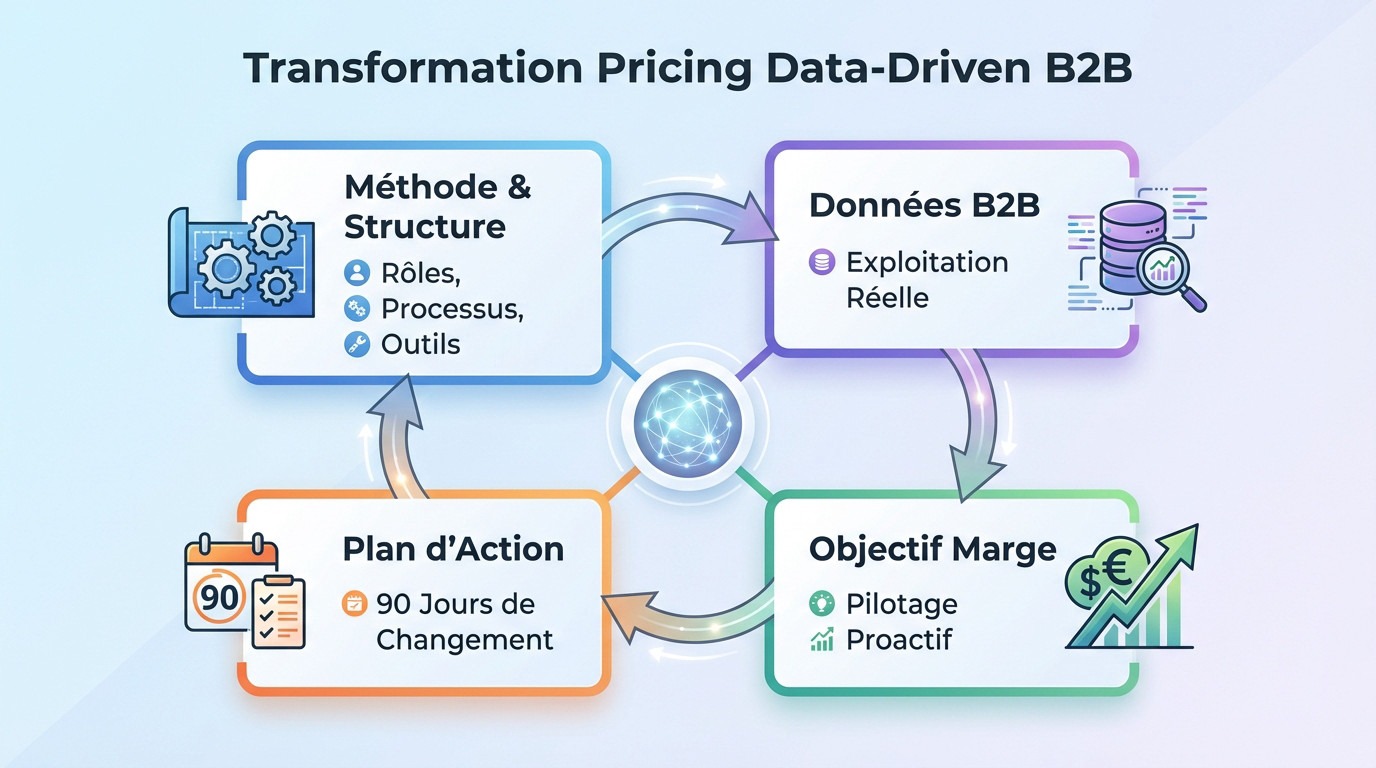

Po stwierdzeniu ograniczeń metod rzemieślniczych, pilną sprawą staje się ustanowienie rygorystycznych ram, aby przekształcić dane w źródło zysków.

Cel artykułu

Oto konkretna metoda budowania nowoczesnego zespołu ds. cen. Omówimy kluczowe role, rygorystyczne procesy i odpowiednie narzędzia. W końcu będziesz mieć gotową do działania strukturę.

Podejście to opiera się na surowej eksploatacji danych B2B. Celem jest przejście od reaktywnego zarządzania do proaktywnego sterowania marżą. Twoje decyzje staną się wreszcie precyzyjne i opłacalne.

Odkryj swój plan działania na 90 dni. Ta ścieżka wyznacza każdy etap zmiany.

Dlaczego zespół zajmujący się ustalaniem cen w oparciu o dane zmienia sytuację?

Przed rozpoczęciem rekrutacji należy zrozumieć, dlaczego brak sterowania opartego na danych osłabia pozycję handlową i wyniki finansowe firmy.

Oznaki niekontrolowanego ustalania cen

Zauważasz nadmierne rabaty i nieustannie malejące marże? Handlowcy często podejmują decyzje samodzielnie, bez jasnych wytycznych i zabezpieczeń. To poważny sygnał alarmowy dla kondycji Twojej firmy.

Zwróć również uwagę na rażącą niespójność cenową między klientami, którzy są do siebie podobni. Taka sytuacja powoduje uzasadnioną frustrację klientów i natychmiastową utratę wiarygodności.

Wreszcie istnieje brak przejrzystości co do rzeczywistego wpływu cen. Nikt tak naprawdę nie wie, skąd bierze się utrata wartości.

Co naprawdę oznacza termin „oparty na danych”

Przyjęcie podejścia polegającego na stworzeniu zespołu ds. ustalania cen opartego na danych oznacza stosowanie obiektywnych zasad opartych na historii transakcji. Nie zgadujemy już, tylko analizujemy fakty. Decyzja staje się wtedy możliwa do prześledzenia i całkowicie uzasadniona wobec klienta.

Dane stanowią podstawę każdej korekty cenowej, niezależnie od jej wielkości. Zastępują one intuicję, która czasami bywa myląca, niepodważalnymi dowodami liczbowymi.

Należy jednak zwracać uwagę na jakość gromadzonych danych. Bez absolutnej dokładności modele predykcyjne pozostają całkowicie bezużyteczne.

Oczekiwane korzyści biznesowe

Od razu zauważysz poprawę marży brutto i lepszą ogólną dyscyplinę handlową. Zespoły szybciej podejmują decyzje podczas skomplikowanych negocjacji. Segmentacja staje się bardziej szczegółowa, co pozwala ograniczyć straty wartości na kluczowych kontach.

Oto konkretne korzyści płynące z takiej struktury:

- Mechaniczny wzrost marży.

- Skrócenie czasu zatwierdzania rabatów.

- Lepsza przewidywalność dochodów.

Wybór odpowiedniego modelu organizacji

Po zrozumieniu wyzwań należy zdecydować, gdzie umieścić suwak uprawnień w ramach struktury. Jest to podstawowy etap tworzenia skutecznego zespołu ds. ustalania cen opartego na danych.

Model scentralizowany: zalety i ograniczenia

Jedna ekipa zajmuje się cenami dla całej grupy. To gwarantuje idealną spójność i duże doświadczenie. To idealne rozwiązanie dla struktur obejmujących niewiele krajów.

Największym zagrożeniem pozostaje brak kontaktu z lokalnymi realiami. Handlowcy mogą postrzegać ten zespół jako biurokratyczną przeszkodę.

Model ten wymaga sprawnego systemu komunikacji. W przeciwnym razie czas oczekiwania na zatwierdzenie znacznie się wydłuża.

Model zdecentralizowany: zalety i ograniczenia

W tym przypadku każda jednostka biznesowa zarządza własną polityką cenową. Reaktywność na lokalny rynek jest maksymalna. Eksperci są blisko klientów końcowych.

Należy uważać na niebezpieczeństwo tworzenia silosów danych. Praktyki są zbyt zróżnicowane, co uniemożliwia globalne zarządzanie.

Aby uniknąć nadużyć, konieczne są ścisłe zabezpieczenia. Niezbędna pozostaje wspólna karta.

Model hybrydowy: najbardziej odpowiedni w sektorze B2B

Model federacyjny stanowi idealny kompromis dla złożonych przedsiębiorstw. Centrum określa strategię i wspólne narzędzia. Regiony realizują ją i dostosowują do lokalnych specyfik. Łączy to globalną wiedzę specjalistyczną z elastycznością operacyjną.

Wprowadź to za pośrednictwem lokalnych ekspertów ds. cen. Stanowią oni pomost między centralą a terenem. Gwarantują ciągłą spójność.

Kluczowe role skutecznego zespołu ds. ustalania cen

Wybrany model będzie działał tylko wtedy, gdy zatrudnisz odpowiednich kandydatów, którzy będą uosabiać tę nową kulturę.

Kierownik ds. cen: obowiązki i kompetencje

Lider ten określa strategiczną wizję i dostosowuje cele do kierownictwa. Musi wykazywać się silnymi zdolnościami przywódczymi. Pełni również rolę polityczną, tworząc zespół zajmujący się ustalaniem cen w oparciu o dane.

Jego zdolność do przekładania złożonych analiz na proste decyzje ma kluczowe znaczenie. Zatwierdza on ogólne kierunki polityki cenowej na dany rok.

Jest gwarantem ogólnej rentowności. Często podlega dyrektorowi finansowemu, aby zapewnić marże.

Analityk ds. cen i BI: silnik danych

Ten profil zajmuje się bazami danych w celu identyfikacji możliwości natychmiastowego zysku. Tworzy modele segmentacji klientów. Jego praca stanowi podstawę codziennych rekomendacji sprzedawców.

Opanowanie narzędzi BI jest niepodważalne. Musi umieć interpretować suche dane liczbowe, aby wyjaśnić strategię.

Na bieżąco monitoruje elastyczność cenową. Jego analizy mają konkretny wpływ na przyszłe kampanie marketingowe.

Operacje cenowe: bezbłędna realizacja

Dba o to, aby ceny były prawidłowo wprowadzane do systemu ERP bez żadnych problemów. Zarządza przepływem pracy związanym z zatwierdzaniem rabatów. Jest strażnikiem płynności operacyjnej.

Odgrywa kluczową rolę w zapewnieniu jakości danych transakcyjnych. Koryguje nieprawidłowości, zanim wpłyną one negatywnie na analizę.

Szkolenie handlowców w zakresie nowych narzędzi wyceny. Pełnienie funkcji głównego wsparcia technicznego.

Interfejsy z innymi działami

Ścisła współpraca z działem sprzedaży zapewnia integrację CRM. Dział finansowy zapewnia niezbędne ramy rentowności. Dział produktu dostarcza informacje na temat wartości użytkowej, a dział IT gwarantuje stabilność przepływu krytycznych danych.

Aby zapewnić spójność, sformalizuj tę wymianę informacji za pomocą przejrzystej matrycy RACI. Oto najważniejsze punkty kontaktowe, na które należy zwrócić uwagę:

- Operacje sprzedaży: integracja narzędzi

- Finanse: zatwierdzanie marż

- Produkt: pozycjonowanie wartości

Zarządzanie i RACI: kto o czym decyduje?

Aby uniknąć konfliktów, konieczne jest jasne określenie obowiązków każdej osoby.

Określanie rodzajów decyzji dotyczących cen

Rozróżnij ceny katalogowe od indywidualnie wynegocjowanych stawek. Każda decyzja wymaga innego poziomu zatwierdzenia. Aby stworzyć skuteczny zespół ds. ustalania cen oparty na danych, należy od samego początku jasno określić te obszary.

Zajmijmy się zarządzaniem przedziałami cenowymi według segmentów. Pozwala to na delegowanie realizacji zadań przy zachowaniu kontroli strategicznej.

Nie zapomnij o okazjonalnych ofertach promocyjnych. One również muszą przejść rygorystyczny proces zatwierdzania.

Typowa matryca RACI dla B2B

Ceny są często odpowiedzialne (R) za metodologię. Dział sprzedaży jest konsultowany (C) w sprawie realiów rynkowych. Dział finansowy zatwierdza (A) krytyczne progi rentowności.

Oto podział ról, który pozwoli uniknąć niejasności w organizacji:

Niejasny schemat RACI nieuchronnie prowadzi do bezczynności. Każda rubryka musi być wypełniona w sposób jednoznaczny.

Wyjątki od zasad i identyfikowalność

Ogranicz odstępstwa poprzez ustalenie precyzyjnych progów finansowych i obowiązkowych uzasadnień. Każdy wyjątek musi zostać zarejestrowany w systemie w celu późniejszej analizy. Pozwala to uniknąć nieuzasadnionego faworyzowania niektórych podmiotów gospodarczych. Identyfikowalność pozwala zrozumieć, dlaczego odstępuje się od zasady.

Analiza wyjątków bezpośrednio przyczynia się do ulepszenia przyszłych tabel. Jeśli wszystko jest wyjątkiem, zasada jest zła. Jest to znak, że należy zrewidować swój model.

Procesy wymagające standaryzacji (tempo i rytuały)

Zespół bez ustalonych procedur szybko traci orientację w swoich priorytetach operacyjnych. A przecież to właśnie one stanowią podstawę skutecznego zespołu zajmującego się ustalaniem cen w oparciu o dane.

Weekly: operacyjne monitorowanie alertów

Co tydzień zbieramy się w zespole, aby bezzwłocznie zająć się pilnymi sprawami. Analizujemy transakcje, które utknęły w fazie zatwierdzania. Dokładnie sprawdzamy ostrzeżenia dotyczące niskich marż.

Szybkie podejmowanie decyzji ma kluczowe znaczenie dla odblokowania potencjału handlowców. Elastyczność jest tutaj słowem kluczowym, aby nie stracić sprzedaży.

Odnotowuje się powtarzające się problemy związane z jakością danych. Przydziela się natychmiastowe działania naprawcze.

Monthly: przegląd wyników

Analizujemy wyniki minionego miesiąca w odniesieniu do wyznaczonych celów. Sprawdzamy rzeczywistą realizację cen. Jest to moment, w którym należyw razie potrzeby dokonać arbitrażu zasobów, aby utrzymać kurs.

Należy zidentyfikować segmenty, które osiągają wyraźnie gorsze wyniki. Następnie omawia się taktyczne zmiany, które należy wprowadzić w następnym miesiącu.

Kluczowe znaczenie ma dzielenie się sukcesami z kierownictwem. To naprawdę wzmacnia legitymizację zespołu.

Kwartalny: aktualizacja strategiczna

Należy dokonać przeglądu segmentacji klientów i struktury istniejących taryf. Uwzględnia się zmiany kosztów i konkurencji. Jest to dogłębna refleksja nad strategią wartości. Dostosowuje się długoterminowe cele.

Należy starannie przygotować wprowadzenie nowych taryf na następny kwartał. Komunikacja z siecią handlową ma wówczas kluczowe znaczenie dla zapewnienia szybkiego przyjęcia nowych taryf.

Niezbędne wskaźniki KPI do zarządzania cenami

Można dobrze zarządzać tylko tym, co mierzy się dokładnie i regularnie.

Wskaźniki marży i realizacji cen

Śledzenie „realizacji ceny” pozwala dostrzec ogromną różnicę między ceną docelową a ceną zapłaconą. „Utrata rabatu” ujawnia niewidoczne rabaty, które zabijają marżę. Wskaźniki te bezpośrednio chronią Twoją rentowność.

Przeanalizuj wpływ asortymentu produktów na marżę całkowitą. Czasami wielkość sprzedaży maskuje spadek wartości.

Monitorowanie zmian kosztów własnych. Ceny muszą szybko reagować.

Wskaźniki wyników handlowych

Pomiar „wskaźnika wygranych” ma kluczowe znaczenie dla zapewnienia konkurencyjności cen. Zbyt wysoki wskaźnik konwersji często wskazuje na zbyt niskie ceny, co jest klasyczną pułapką. Należy znaleźć odpowiednią równowagę.

Sprawdź, czy przestrzegana jest polityka rabatów w danym regionie. W ten sposób można określić potrzeby szkoleniowe.

Powiązanie poziomu cen z wielkością sprzedaży. Jest to podstawa elastyczności.

Wskaźniki finansowe i rentowność klienta

Uwzględnienie wskaźnika DSO i warunków płatności w analizie jest niepodważalne. Obsługa klienta, który płaci z opóźnieniem, generuje wyższe koszty. Rentowność netto musi uwzględniać te ukryte koszty.

Oblicz „wartośćklienta w całym okresie współpracy” (Customer Lifetime Value), aby ustalić priorytety działań związanych z ustalaniem cen. Lojalnego klienta nie traktuje się tak samo jak klienta oportunistycznego.

Ocenić koszt obsługi w poszczególnych segmentach. Niektórzy klienci są chronicznie nierentowni.

Tabela podsumowująca wskaźniki KPI

Zsyntetyzuj kluczowe wskaźniki, aby stworzyć zespół zajmujący się ustalaniem cen w oparciu o dane w ramach jednego narzędzia do zarządzania. Każdy wskaźnik KPI musi mieć jasno określonego właściciela i częstotliwość przeglądu. Dzięki temu dane liczbowe przekładają się na konkretne działania. Przejrzystość wizualna ułatwia przyjęcie zmian.

- Realizacja ceny (miesięczna, wycena)

- Wskaźnik wygranych (tygodniowy, sprzedaż)

- Discount Leakage (miesięczny, finanse)

- Rentowność na klienta (kwartalna, dyrektor ds. cen)

Dane i narzędzia: przejście od programu Excel do industrializacji

Arkusze kalkulacyjne szybko osiągają swoje granice, gdy wzrasta złożoność transakcji B2B.

Niezbędne źródła danych

Podstawą jest połączenie systemu ERP dla transakcji historycznych i CRM dla bieżących możliwości. Dane dotyczące kosztów muszą być aktualne. Bez tych filarów analiza pozostaje czysto teoretyczna.

Następnie należy uwzględnić dane zewnętrzne, takie jak ceny rynkowe lub konkurencja. Pozwala to na kontekstualizację rzeczywistych wyników.

Dbajcie o czystość danych podstawowych. Zły katalog całkowicie wszystko psuje.

Symulacje i automatyzacja przepływu pracy

Korzystaj z narzędzi, które pozwalają symulować wpływ zmiany ceny przed jej wprowadzeniem. Automatyzacja znacznie ogranicza liczbę błędów. Workflow przyspiesza często zbyt powolne procesy zatwierdzania.

Wprowadź automatyczne powiadomienia w przypadku odchyleń marży. System ten powinien stanowić Twoją pierwszą linię obrony.

Industrializacja pozwala na łatwe przetwarzanie tysięcy wierszy. To ogromna oszczędność czasu.

Przyjęcie i szkolenie zespołów

Wspieraj zmiany poprzez regularne szkolenia dla sprzedawców. Wyjaśnij „dlaczego” przed „jak”, aby przełamać opór. Prostota interfejsu jest kluczem do sukcesu. Niewykorzystywane narzędzie to stracona inwestycja.

Informuj o pierwszych szybkich sukcesach, aby udowodnić wartość tego podejścia. Opowiadanie historii za pomocą danych pomaga przekonać najbardziej sceptycznych do stworzenia zespołu zajmującego się ustalaniem cen w oparciu o dane.

90-dniowy plan wdrożenia

Nie szukaj natychmiastowej perfekcji w tworzeniu zespołu zajmującego się ustalaniem cen w oparciu o dane, ale podążaj ustaloną ścieżką, aby osiągnąć sukces.

Tydzień 1–2: ustalenie ram i szybkie sukcesy

Zacznij od zidentyfikowania najbardziej rażących strat marży, aby móc szybko podjąć działania. Musisz ustalić podstawowy poziom wydajności, aby móc mierzyć każdy przyszły postęp. Jest to faza wstępnej diagnozy.

Następnie zmobilizuj niewielką grupę przekonanych sprzedawców, aby przetestowali pierwsze zasady. Ambasadorzy ci będą promować projekt wśród pozostałych członków zespołu.

Na koniec zatwierdź cele z kierownictwem wyższego szczebla. Wsparcie kierownictwa wyższego szczebla ma kluczowe znaczenie.

Tydzień 3–6: zarządzanie i pierwsze procesy

Sformalizuj matrycę RACI i bezzwłocznie wprowadź cotygodniowe rytuały. Ustal pierwsze progi zatwierdzania rabatów. Struktura zaczyna nabierać konkretnych kształtów.

Dokumentuj procesy, aby zapewnić trwałość organizacji. Wszystko musi być jasne dla nowych członków zespołu.

Uruchom pierwszy pulpit monitorujący. Zaczynamy kierować firmą na podstawie danych liczbowych.

Tydzień 7–12: industrializacja i monitorowanie

Wprowadź narzędzia automatyzacji i przeszkol cały zespół sprzedaży. Ściśle monitoruj wdrażanie w terenie i eliminuj utrudnienia operacyjne. Przechodzimy z trybu projektowego do trybu rutynowego. Wzrost obciążenia musi być stopniowy.

Przeprowadź pierwsze podsumowanie kwartalne, aby dostosować kierunek swojej strategii. Ciesz się zyskami marży osiągniętymi dzięki tej nowej dyscyplinie.

Częste błędy (i jak ich unikać)

Wielu ponosi porażkę, zapominając, że ustalanie cen jest w równym stopniu kwestią psychologii, co matematyki.

Zbyt wiele wyjątków, zbyt mało zasad

Zwiększanie liczby wyjątków pozbawia politykę cenową jej sensu. Jeśli każda transakcja jest traktowana jako wyjątkowa, nie ma już miejsca na strategię. Trzeba umieć powiedzieć „nie”.

Przeanalizuj przyczyny wyjątków. Często kryje się za nimi niewłaściwa segmentacja początkowa.

Stopniowo zaostrzaj przepisy, aby przekształcić rynek. Stanowczość opłaca się w dłuższej perspektywie.

Niewiarygodne dane i niejasna własność

Podejmowanie decyzji na podstawie fałszywych danych podważa zaufanie handlowców. Własność danych musi być jasno przypisana. Jakość to codzienna walka.

Zainwestuj w uporządkowanie podstaw przed rozpoczęciem tworzenia złożonych modeli. Niezawodna prostota jest lepsza niż błędna złożoność.

Regularnie kontroluj przepływ danych. Błąd może szybko się rozprzestrzenić.

Ceny niezależne od położenia terenu

Unikaj przekształcania zespołu ds. cen w wieżę z kości słoniowej, oderwaną od realiów handlowych. Wyjdź w teren wraz ze sprzedawcami, aby zrozumieć wyzwania, przed jakimi stają podczas negocjacji. Sekretem sukcesu jest zgranie działów finansowego i handlowego. Bez ich poparcia Twoje tabele pozostaną tylko teorią.

Stwórz regularne okazje do dialogu, aby dostosować zasady do opinii klientów. Ceny muszą służyć biznesowi.

Często zadawane pytania

Wszystko, co musisz wiedzieć

Znajdź odpowiedzi na najczęściej zadawane pytania dotyczące Boopera, naszego podejścia do ustalania cen za pomocą sztucznej inteligencji oraz naszego wsparcia.

Inne

Artykuły podobne

Najważniejsze wnioski: stworzenie skutecznego zespołu ds. cen wymaga przyjęcia modelu hybrydowego, łączącego centralną strategię z lokalną elastycznością. Przejście to zastępuje intuicję decyzjami opartymi na danych, koordynowanymi przez ekspertów i ścisłe zasady zarządzania. Takie proaktywne zarządzanie bezpośrednio przekłada się na wyniki finansowe, umożliwiając osiągnięcie wzrostu rentowności o 100–500 punktów bazowych.